ในส่วนของภาครัฐ ความพยายามในการผลักดันแผนยุทธศาสตร์และแผนปฏิบัติการพัฒนาเกษตรอินทรีย์แห่งชาติ (ที่สิ้นสุดลงตั้งแต่ปี 2554) ก็ยังไม่ได้มีความคืบหน้าแต่อย่างใด แต่แม้ว่า การปราศจากแผนดังกล่าวแทบจะไม่ได้มีผลต่อการพัฒนาเกษตรอินทรีย์ของประเทศ ทั้งนี้ก็เพราะเกษตรอินทรีย์ไทยขับเคลื่อนโดยภาคเอกชนและประชาสังคมเป็นหลัก ตราบใดที่ภาคเอกชนและประชาสังคมยังมีความพร้อมและความเข้มแข็ง เกษตรอินทรีย์ไทยก็ยังคงขับเคลื่อนไปได้อย่างต่อเนื่อง สิ่งที่น่าเป็นกังวลมากกว่าก็คือ บรรยากาศ/สภาพแวดล้อมทางนโยบาย เช่น ความพยายามผลักดันให้มีการอนุญาตทดลองปลูกพืชดัดแปลงพันธุกรรมในช่วงปลายปี 2558, การตรวจพบการปนเปื้อนสารเคมีการเกษตรในสินค้าเกษตรทั่วไป (เกษตรดีที่เหมาะสม – GAP) และเกษตรอินทรีย์ ที่ได้รับการตรวจรับรองมาตรฐานโดยหน่วยงานภาครัฐ, การจัดทำร่างข้อกำหนดมาตรฐานบังคับฉลากเกษตรอินทรีย์ ปัจจัยเหล่านี้ค่อนข้างจะส่งผลคุกคามต่อการพัฒนาเกษตรอินทรีย์ในประเทศค่อนข้างมาก

การผลิตเกษตรอินทรีย์ไทย

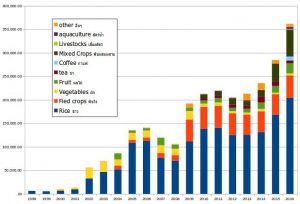

จากการสำรวจข้อมูลโดยมูลนิธิสายใยแผ่นดิน/กรีนเนท1 พื้นที่การผลิตเกษตรอินทรีย์ในประเทศไทยที่ได้รับการรับรองมาตรฐานเกษตรอินทรีย์ขยายตัวเพิ่มขึ้นจาก 235,523.35 ไร่ ในปี พ.ศ. 2557 เป็น 284,918.44 ไร่ ในปี พ.ศ. 2558 (เพิ่มขึ้น 20.97%)

ในส่วนของจำนวนฟาร์มเกษตรอินทรีย์ที่ได้รับการรับรองมาตรฐานในช่วงเวลาดังกล่าวก็ขยับเพิ่มขึ้นจาก 9,961 ฟาร์มในปี พ.ศ. 2557 เป็น 13,154 ฟาร์ม ในปี พ.ศ. 2558

ตลาดเกษตรอินทรีย์ไทย

หลังจากที่ที่สำนักงานปลัด กระทรวงพาณิชย์ ได้สนับสนุนให้มีการศึกษาตลาดออร์แกนิคในประเทศไทยในปี 2557 (รายงานเผยแพร่ในปลายปี 2558 ดาวน์โหลดรายงาน) ก็ยังไม่ได้มีการสำรวจตลาดอีก ทำให้ไม่มีข้อมูลใหม่เกี่ยวกับสถานการณ์ตลาดเกษตรอินทรีย์ไทย

ในรายงานการศึกษาตลาดพบว่า ตลาดสินค้าออร์แกนิคไทยในปี 2557 มีมูลค่ารวม 2,331.55 ล้านบาท โดย 1,187.10 ล้านบาทเป็นตลาดส่งออก (77.9%) และ 514.45 ล้านบาทเป็นตลาดในประเทศ (22.06%) โดยช่องทางตลาดออร์แกนิคในประเทศที่ใหญ่ที่สุด คือ โมเดิร์นเทรด (59.48%) รองลงมาคือ ร้านกรีน (29.47%) และร้านอาหาร (5.85%) โดยการส่งออกนั้น ในปี 2557 ผลิตภัณฑ์อาหารแปรรูปเป็นสินค้าออร์แกนิคส่งออกที่สำคัญที่สุดของประเทศ โดยมีมูลค่าสูงถึง 1,201.00 ล้านบาท/ปี (66.1%) รองลงมาคือ ข้าว ออร์แกนิค ซึ่งมีมูลค่าส่งออกราว 552.25 ล้านบาท (30.4%) โดยตลาดออร์แกนิคในภูมิภาคยุโรปเป็นตลาดส่งออกที่สำคัญที่สุดในทุกหมวดสินค้า รองลงมาคือ อเมริกาเหนือ ส่วนตลาดในภูมิภาคเอเชียตะวันออกและอาเซียน เริ่มมีความสำคัญมากขึ้นตามลำดับ ส่วนตลาดออร์แกนิคในรประเทศไทยมีจุดจำหน่ายปลีก (sale point) สินค้าออร์แกนิคประมาณ 251 แห่ง โดยช่องทางของโมเดิร์นเทรด ซึ่งมีอยู่ 8 บริษัท 171 จุดจำหน่าย เป็นช่องทางที่มีจำนวนมากที่สุด มีสินค้าออร์แกนิค 150 – 1,500 รายการในจุดจำหน่าย มีมูลค่าการขายรวม 306 ล้านบาท/ปี รองลงมาคือช่องทางร้านกรีน ซึ่งมีจุดจำหน่าย 33 แห่ง มีรายการสินค้าออร์แกนิคเฉลี่ย 229 รายการ มียอดขายรวม 151.62 ล้านบา/ปี

นอกจากข้อมูลรายละเอียดเกี่ยวกับตลาดเกษตรอินทรีย์ไทยแล้ว ผลการศึกษาอีกเรื่องที่น่าสนใจมากก็คือ ระดับการรับรู้และความเข้าใจของผู้บริโภค ผู้บริโภคในประเทศไทยส่วนใหญ่จะเคยได้ยินเกี่ยวกับเกษตรอินทรีย์ (92% ที่สุ่มสัมภาษณ์ทั่วประเทศ) แต่ผู้บริโภคส่วนใหญ่มีความเข้าใจเกษตรอินทรีย์อย่างไม่ถูกต้อง (มีผู้บริโภคในเขตกรุงเทพและปริมณฑลเพียง 10.9% และผู้บริโภคทั่วประเทศเพียง 6.51% ที่เข้าใจเกษตรอินทรีย์ถูกต้อง ที่สามารถตอบคำถามความเข้าใจเรื่องเกษตรอินทรีย์ถูกเกินครึ่งหนึ่งของคำถาม) ประเด็นปัญหาที่ผู้บริโภคส่วนใหญ่มีเข้าใจคลาดเคลื่อนและเข้าใจผิดพลาด คือ มาตรฐานเกษตรอินทรีย์เหมือนกันกับมาตรฐานปลอดภัยจากสารพิษ ผักอนามัย ผักปลอดสารพิษ, พืชไฮโดรโปนิคเป็นเกษตรอินทรีย์, โลโก้ Q เป็นโลโก้ของสินค้ารับรองมาตรฐานเกษตรอินทรีย์, และเกษตรอินทรีย์อนุญาตให้ใช้จีเอ็มโอ

อ่านรายงานประจำปีเกษตรอินทรีย์ไทยเพิ่มเติม จากไฟล์ด้านล่าง

| Attachment | ขนาด |

|---|---|

| สถานการณ์เกษตรอินทรีย์ไทย 2559 | 119.94 KB |

| สถานการณ์เกษตรอินทรีย์ไทย 2558 | 858.91 KB |

| สถานการณ์เกษตรอินทรีย์ไทย 2556-57 | 167.42 KB |

| สถานการณ์เกษตรอินทรีย์ไทย 2554-55 | 116.68 KB |

| สถานการณ์เกษตรอินทรีย์ไทย 2552-53 | 195.1 KB |

| สถานการณ์เกษตรอินทรีย์ไทย 2551 | 213.65 KB |

| สถานการณ์เกษตรอินทรีย์ไทย 2550 | 193.59 KB |

{kind=link}